資產的投資是為了創造營收與獲利,因此應該了解不同資產類別所創造的營收與損益之間的關係。就公司內部而言,才能進一步評估投資的效益如何;就外部投資人而言,才能知道公司所投資的資源是如何創造價值。

資產的投資與營收的關係在會計上稱之為資產週轉率(※資產週轉率=營收淨額

÷ 平均總資產),而資產對於獲利的關係是一種獲利能力的表現。企業創造價值的來源從損益表的角度來說,最終還是決定於其獲利能力的大小,如果能深入了解產生損益的內容,事先釐清其與價值創造的關連性,將有助於進行財務預測,進而進行合理的評價工作。

一、重編損益表的必要性討論

廣義的淨利(net income,收入-費用)係指對於股東權益變化的衡量稱之

⇒ ①解釋股東權益變化的原因、②評估企業整體獲利的表現與未來獲利能力的預估

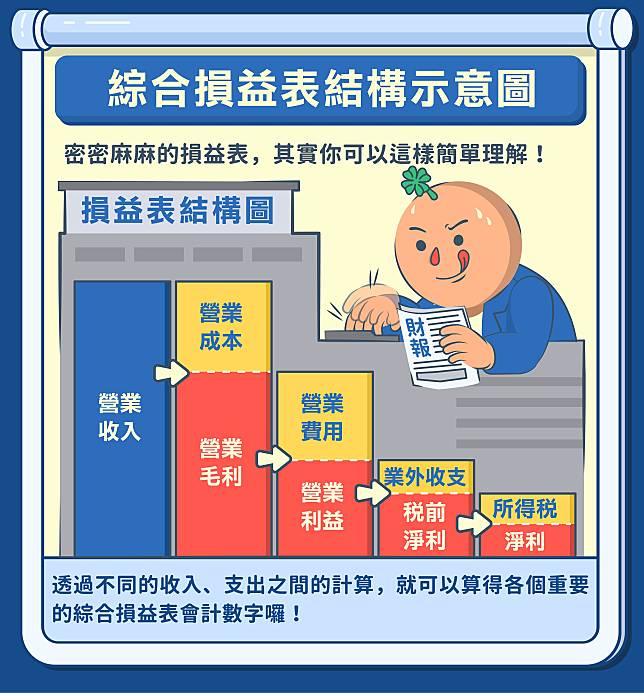

⇒ 解析損益表是了解企業獲利的首要工作,然後才能進行具體的評價事宜。可以分為三大部分,如下圖所示。

圖 重編損益表與重編資產負債表的關係圖

如上圖,第一部分是與營業有關的營業利益,第二部分是與營業活動無關的收益,第三部分是金融資產與金融負債產生的利息收入與利息費用,最後在損益表中的所得稅就必須適當的分配在這三大部分(※台灣目前營所稅是17%,但投資股票所收到的現金股利是免稅)。

針對所得稅分配的問題,公司內部應該很清楚知道如何分配在這三大部分,但外部報表使用者則很難瞭解。有鑑於此,只好預設有關的金融收入或支出應該很少有機會可以享受稅負的減免,且大部分發生在台灣

⇒ 直接以法定稅率來計算所承擔的所得稅。其計算的觀念如下:

損益表所列的所得稅費用-淨金融收入

× 營所稅

=分配給核心與非核心利益的所得稅

或

損益表所列的所得稅費用+淨金融支出

× 營所稅

=分配給核心與非核心利益的所得稅

⑴核心利益

核心利益是指企業從主要的營業活動所產生的收益。一般企業的營運活動可分為好幾個事業部(business unit, BU),所有BU的獲利總和就是企業的核心利益。但一般企業不會公布的很詳細,主要原因是企業將其視為營業機密。企業應思考如何提高核心利益,且經營策略會影響核心利益的大小。∴企業內部必然會審查每個BU的績效,若績效不彰就必須考慮賣掉。

合併營業利益是表現核心利益最主要的衡量指標,也是創造公司價值的主要來源 ⇒ 企業如何維持並提升核心利益是企業創造價值的關鍵因素。若營業利益是負的,但股價卻還是很高,表示市場對該企業的未來成長有很大的期待,但也表示投資風險高

⇒ 評價這種公司的困難度就非常高。總之,核心利益是評價的切入點,如果營業利益太少,將影響評價的精準度。

⑵非核心利益

非核心利益主要是指營業外收入與支出中,扣除金融資產或金融負債所產生的收入與支出的部分。常見的有①匯兌損益,當台幣貶值則有匯兌利益;反之,會有匯兌損失。例如,台積電在台幣每升值1%,將影響毛利率0.4%、營業利益率0.5%、②長期股權投資的股利收入、③商譽減損、④無形資產的攤提等。

資產投資的會計活動包含購置、處分與評價,因此營業外的收支部分主要包含①處分資產的已實現損益、②資產評價的未實現損益。至於無形資產的部分,一般按直線法分攤成本;商譽則依據每年進行實際的評估有無減損。

針對非核心利益的部分,在評價工作中所作的預測其實影響很小,因為這些項目有些是一次性的認列,例如商譽損失或組織改造費用;有些是不可預期的評價損益,例如匯兌損益;至於廠房與設備的評價損益除非屬於閒置性資產,否則一般很少見。

總之,為了合理進行評價工作,應該側重在核心利益的預測。不可否認的是,如果公司本業獲利一直不好,那就不容易評價該公司的價值,除非預期公司的經營策略有重大改變,否則很難預測其未來的經營績效

⇒ 檢視公司的核心和非核心利益的相對比重,以真正瞭解經營狀況,若核心利益占比偏低,將不易進行評價工作。

⑶金融收入與費用

NFA或NFO貢獻在損益表上的就是金融收入與金融費用,其項目有①常見的利息收入與利息費用、②少見的財務費用或股利收入、③某些其他綜合損益項目。

利息收入的來源大都來自閒置資金的運用,屬於金融投資的報酬,一般常見是運用在定期存款、短期政府公債附買回的投資、短期投資及長期債券投資等四大項。如果利息收入高則可能是閒置資金太多、或投資高風險高報酬的債券投資。高科技產業基於產業特性,相對於傳統產業會有比較高的現金部位,但高科技產業的利息收入占總營業收入的比率比較小。對企業來說,利息收入對公司價值的貢獻有限

⇒ 利息收入並非是企業的主要業外收入來源。

利息費用是企業對外舉債而發生的,屬於金融負債的代價,可能來自於短期借款或長期借款。依據財務報表分析的經驗法則:①利息費用占營收的比率<2% ⇒ 企業的財務風險很低、②利息費用占營收的比率>5% ⇒ 企業已經有高舉債的徵兆,表示財務風險增加,提高企業經營的不穩定性。

從評價的角度來看,應取利息收入與利息費用的差異(淨額)來分析。然而,實務上可能發生在重編資產負債表呈現的是NFA,可是在損益表卻有淨利息費用,此一現象是存款利率偏低所致。

如果公司利用租賃方式取得資產而發生應付租賃負債時,就會產生一些財務費用,或短期股權投資的金融資產也會有「股利收入」,這些金融資產都必須進行評價。

圖 重編資產負債表所對應的損益圖

另外,有些其他綜合損益項目,例如,①累積換算數、②備供出售資產的評價損益、③衍生性金融商品的評價損益等三項,為了完全表達營運資產所創造的總收益(=核心利益+非核心利益+其他綜合損益=未扣除淨金融收支的綜合損益),我們必須加入此項。

二、重編損益表的困難之處

⑴所得稅的問題

如上「圖 重編損益表與重編資產負債表的關係圖」所示,所得稅必然由「核心利益」、「非核心利益」和「金融收入與費用」來承擔,然而我們無法從公司揭露的資訊中,了解每一部分所承擔的稅賦是多少,因此如何分配到這三大部分只能從有限的資訊中處理。

⑵利息資本化

資產價格的決定是買價加上到達可供使用狀態下所發生之附加且必要的成本。因此對於興建中的資產,有多少利息費用列入資產成本,這種利息資本化的問題對外部報表使用者在評價上將是一項難題。

表 Dell的重編損益表

從上一章的「表 Dell的重編資產負債表」和上表的重編損益表,可以發現雖然NOA是負值,但仍創造正的營業利益26.89億元,這對股東來說是一種正面的價值創造

⇒ ∴在討論價值創造過程,唯有經由重編資產負債表,才得以了解價值創造的意義。

【課後習題】

1.美國蘋果(Apple)電腦公司的股價?在2009年年初為$91,到2011年年終為$350,有關2011年第一季的資產負債表和損益表如下,其法定稅率為37%。

①試重編2011年的報表,其中長期證券投資為債權投資,在損益表中的其他收入與費用則來自於金融資產的收入。

②資產負債表中有將近160億美元的現金,但只賺0.75%的利息收入。預計其自由現金流量至少有146億美元,同時其他不分配現金股利。試問為何Apple認為要持有這麼多的現金?

③Apple為何沒有金融負債?

④從重編的資產負債表中,可以發現其△NOA是負的,你如何詮釋?

Ans:

①

②企業持有現金是為了因應未來的投資及保護公司可以度過難關,但若企業認為無此需求,則將會選擇發放股利或買回庫藏股,因此投資人可以思考Apple有何投資計畫?

※美國企業之海外子公司將持有現金返回美國時須被課稅,這也解釋部分的現金是為了避稅。

③若Apple舉債,則這些現金部位要做甚麼用呢?Apple將大量的現金部位可用來做任何投資並不支付股利,且其持續擁有大量的自由現金流量,此時Apple只能將現金投資在金融資產。而從價值恆等式C-I=d+F可知道,當企業不支付股利(d=0),且自由現金流量為正時,則企業不須舉債。

④△NOA<0是因為Apple藉由保持低營運資產同時維持高營運負債(例如:對供應商的高應付帳款、客戶的遞延收入)來管理其業務,從本質上來講,供應商和客戶是在幫助Apple作融資操作,進而減少其對股東的融資需求。

※參考資料:

《企業評價》,著:王淑芬,出版者:華泰文化事業股份有限公司,2015年2月二版。

《財務分析與企業評價》(Business Analysis and Valuation: IFRS Edition, 5th Edition),著:Krishna G. Palepu.Paul M. Healy.Erik Peek,編譯:郭敏華,出版商:新加坡商聖智學習亞洲私人有限公司台灣分公司,總經銷:華泰文化事業股份有限公司,2020年05月二版一刷。

《企業評價與選股秘訣》,著:梁憲政,出版者:寰宇出版股份有限公司,2014年1月初版一刷。

《如何評價一支股票:用最快上手的評價方法選好股》,著:阿斯沃思.達莫達蘭(Aswath Damodaran),譯者:許瑞宗,出版者:財信出版有限公司,2012年6月初版一刷。

※圖片來源:

https://obs.line-scdn.net/0hHNBAdxOeF2F_OAHKfXdoNkVuFA5MVARiGw5GYjxWSVZTWgI2FF5RV1w8TFgCDVA_EQlcB1M4DFAGCVk1RF9R/w644

0 留言